3 марта, 2021

Проценты, уплачиваемые в связи с предоставлением рассрочки по уплате налога, можно учесть при исчислении базы по налогу на прибыль.

Источник: Письмо Минфина от 09.02.2021 № 03-03-06/1/8227

Если организация оформила налоговую рассрочку по основаниям, указанным в подпунктах 3, 4 или 5 пункта 2 статьи 64 НК (например, в связи с угрозой банкротства в случае единовременной уплаты налога), то на сумму налоговой задолженности начисляются проценты. При этом у организации формируется долговое обязательство по уплате суммы налога с учетом предоставленной рассрочки.

Соответственно, в целях налога на прибыль в отношении процентов по налоговой рассрочке применяется тот же порядок, что в отношении процентов по обычным кредитам (займам). То есть суммы процентов, уплачиваемых организацией в связи с предоставлением ей рассрочки по уплате налога, учитываются в составе внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода.

Обновленная «прибыльная» декларация, или Как отчитаться за 2020 год

Своевременное отражение доходов — залог отсутствия претензий налоговиков

Новые вопросы по резервам на отпуска и на предстоящий ремонт

5 ч назад

ФНС сообщила: если при добровольном отказе от дробления бизнеса возникает обязанность по исчислению и уплате налога на прибыль, то лица, участвовавшие в дроблении бизнеса, должны отказаться от УСН.

6 ч назад

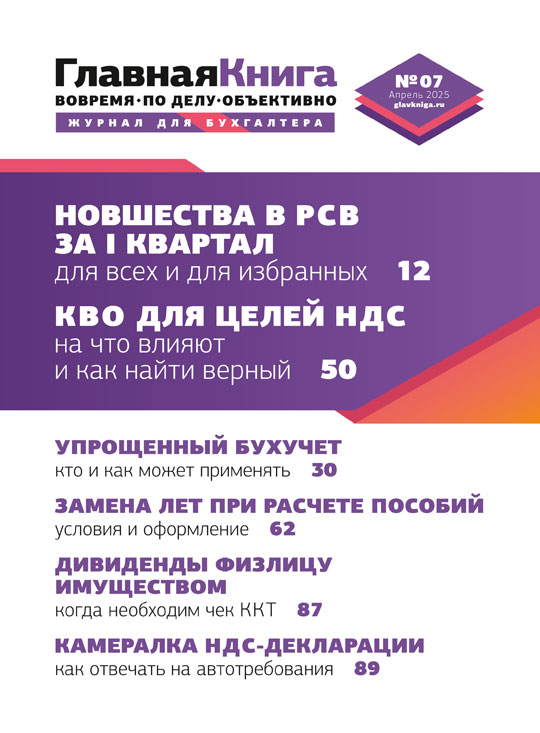

• рассмотрели новый РСВ за I квартал 2025 год • изучили условия и порядок оформления замены лет расчетного периода для назначения пособий • разобрались, кто и как может применять упрощенные способы ведения бухгалтерского учета • выяснили, на что влияют коды видов операций для целей НДС и как найти верный • рассказали, как отвечать на автотребования от ИФНС при камералке НДС-декларации

6 ч назад

Сейчас доходы иностранцев, работающих в РФ по трудовому патенту, облагаются НДФЛ по резидентской ставке вне зависимости от их налогового статуса (резидент или нерезидент). Но эту подблажку планируется отменить.

9 ч назад

С 1 мая будут введены коды новые ОКВЭД, подходящие для блогеров.

Все ли организации должны проводить инвентаризацию перед подготовкой годовой отчетности? Чем грозит непроведение инвентаризации? На вебинаре «Идеальная бухотчетность: как избежать типичных ошибок» лектор Людмила Елина рассказывает о последствиях.

11 ч назад

От обложения НДС освобождаются оказываемые населению физкультурно-оздоровительные услуги. Но банные услуги под это НДС-освобождение не подпадают.

13 ч назад

Впрочем, как и сотрудника, который уже прошел испытание и давно работает в компании.

17 ч назад

Кассир вправе выдать покупателю в качестве сдачи купюры в неидеальном состоянии, но не всегда. Весь вопрос в степени повреждения банкноты.

Даже официально трудоустроенный человек может стать самозанятым. Но нужно учитывать некоторые ограничения.![]() 26

26

22 марта, 2025

Если заявления на назначение единого детского пособия на детей подавались в разное время, то периоды выплаты пособий, естественно, различаются. Но это можно исправить.![]() 54

54

Зарплатная отчетность за I квартал 2025 года: новшества, спорные вопросы, заполнение отчетов

Карточка воинского учета по форме 10: порядок заполнения

Расписка о получении денежных средств: как правильно написать, образец

Кредиторская задолженность – это…

Как подать заявление на развод, если нет детей: онлайн и через суд

Как рассчитать отпускные после отпуска по уходу за ребенком до 3-х лет?

Ключевая ставка (ставка рефинансирования) в 2025 г.

Оплата ночных часов в праздничные дни

КБК на 2025 год

Налоговая реформа — 2025 и другие новшества, важные для бухгалтера

Свежий номер журнала «Главная книга»

Подкаст: новости за 5 минут

Cроки сдачи отчетности-2025

Cроки уплаты налогов и взносов в 2025 г.

Формы отчетности: какие применять по налогам и взносам

Производственный календарь на 2025 г. (пятидневка)

Производственный календарь на 2025 г. (шестидневка)

Не пропустите!

Осталось 2 дня!

Налог при АУСН за февраль 2025 г.

Декларация по налогу на прибыль (ежеквартально) за 2024 г.

Декларация по н/прибыль (в качестве налогового агента) за 2024 г.

Декларация по налогу при УСН (организации) за 2024 г.

Декларация по ЕСХН за 2024 г.

Декларация о доходах, полученных от источников за пределами РФ за 2024 г.

Расчет о суммах выплаченных иностранцам доходов (ежеквартально) за 2024 г.

Персонифицированные сведения о физлицах за февраль 2025 г.

Уведомление об исчисленных суммах налогов за март 2025 г.

Осталось 5 дней!

Налог при УСН (организации) за 2024 г.

НДС 3 платеж за 4 квартал 2024 г.

Налог на прибыль (ежемесячные авансы) платеж по 3 сроку за 1 квартал 2025 г.

ЕСХН за 2024 г.

Налог на прибыль (ежемесячные авансы) доплата за 2024 г.

Взносы в ИФНС по единому тарифу с выплат работникам за февраль 2025 г.

НДФЛ с выплат работникам, удержанный за период с 1 по 22 марта 2025 г.

Сетевое издание для бухгалтера «Главная книга онлайн»

© 2012–2025 г. Зарегистрировано

в Роскомнадзоре 07.03.2017 Эл № ФС77-69014.

Ver. 5.0.0. Все права защищены.

Полное или частичное копирование любых материалов сайта возможно

только с письменного разрешения издательства «Главная

книга». Технические вопросы: support@glavkniga.ru